闂侀潧妫欓崝姗€顢氶鍕剬閻犲洩灏欑粔鍧楁煏閸☆厽瀚�闂侀潧妫欓崝鏇㈠储閵堝洦瀚婚悷娆忓閺嗗牓鏌涢幇顒冾潶闁逞屽墾閹凤拷

广州市中玻玻璃有限公司 >> 企业新闻

玻璃产能增减还存在比非常大的压力

发布日期:2017-12-20

今年以来新建生产线4条,增加年生产能力1620万重箱,冷修正产生产线13条,恢复年生产能力4320万重箱;冷修停产生产线23条,减少年生产能力8478万重箱。盈亏相抵,今年以来增减年生产能力-2538万重箱。

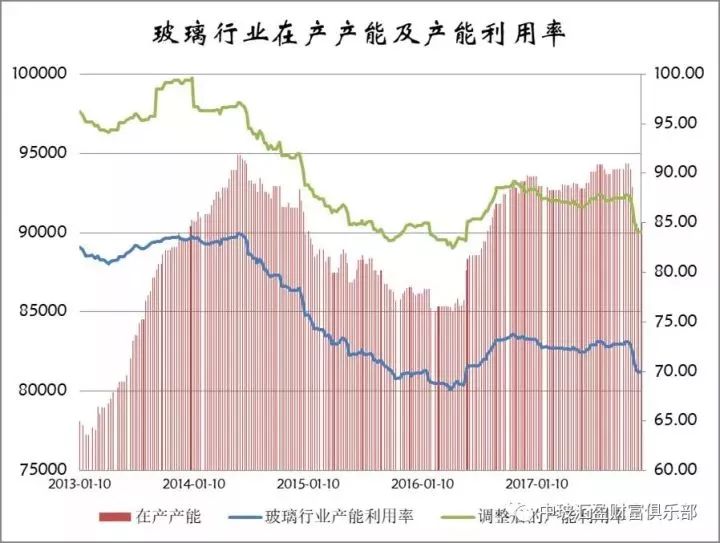

图表玻璃行业在产产能及产能利用率

数据来源:中国玻璃货物网

2017年12月8日浮法玻璃产能利用率为69.97%,同比去年上涨-3.35%。在产产能90624万重箱,同比去年增加-2970万重箱。这表明11月份以后去产能对现货价格产生了积较地影响。虽然目前熔窑寿命达到6年以上的生产线比较多,目前市场价格和盈利情况并不能让生产企业过早停产冷修生产线,同时目前冷修所用的耐火材料等价格比较昂贵也是厂家不愿冷修的原因之一。

可以看出,明年玻璃产能增减还存在比非常大的压力,尤其是部分区域更为明显。

上一篇: Low-E玻璃和镀膜玻璃有哪些区别?下一篇: 玻璃行业格局继续改善

留言咨询